※この記事にはPRを含みます

追記:2026年1月31日

2026年度から導入が予定されている「子ども・子育て支援金」について、「独身税」という名前で話題になることがありますが、これは正確な名称ではありません。

この制度は、少子化対策を支えるために、全世代が医療保険料と一緒に負担する仕組みであり、独身者だけに課されるものではありません。

そのため、独身税という税金は実際には存在しないので、デマと言われればデマと言えるでしょう。

VIPサービスのご案内

新サービス開始

店内のお好みのお客様をアテンドするVIPサービス

- 初めての方も安心!

→楽しみ方がわからない方のために、専用の公式LINEアカウントを開設 - LINEで簡単予約!

→VIP予約、店内状況確認、その他ご要望をLINEで受付 - 時間無制限・飲み放題!

→出入り自由で系列店舗(10店舗以上)への移動も可能

「独身税」と呼ばれる理由

「子ども・子育て支援金」は少子化対策の財源を補うためのもので、その主な使途が「子育て支援の拡充」にあることから、子育てをしていない人々にとっては恩恵を感じにくい側面があります。このため、俗に「独身税」と呼ばれることがあるようです。

2026年4月に導入予定の「子ども・子育て支援金制度」について

日本では少子化と人口減少が進んでおり、それに伴い子育て世帯への支援を強化するための新たな制度「子ども・子育て支援金制度」が2026年4月から開始される予定です。

この制度は、若い世代が安心して結婚や子育てができる環境を整えることを目的とし、以下のような要素で構成されています。

- 制度が導入される背景

- 財源と負担額

- 徴収の仕組み

- 対象者

それぞれのポイントを詳しく見ていきましょう。

制度が導入される背景

この制度が導入される背景には、日本の出生率低下と、それに伴う社会的な影響があります。少子化が進むことで、将来的な労働力不足や社会保障制度の維持が難しくなることが懸念されています。

そこで政府は、子育て支援を拡充することで、少子化の流れを抑制することを目指しています。

政府は「こども未来戦略」に基づき、以下のような支援策を実施するために、安定した財源の確保が必要だと考えています。

- 児童手当の拡充

- 妊婦向けの支援給付

- こども誰でも通園制度

- 出生後休業支援給付

- 育児時短就業給付

- 育児期間中の保険料免除措置

政府は特に、2030年までにこれらの施策を着実に進めることで、若い世代が子育てをしやすい環境を整えていく方針です。

財源と負担額

子育て支援のための政策を実現するため、政府は年間3兆6000億円の財源を確保する計画を立てています。その内訳は以下の通りです。

- 既存予算の活用:1兆5000億円

- 歳出削減による調整:1兆1000億円

- 子ども・子育て支援金(新たな徴収):1兆円

支援金制度は2026年から開始され、段階的に増額される予定です。

- 2026年度:6000億円

- 2027年度:8000億円

- 2028年度以降:1兆円を安定的に確保

政府は「歳出削減」や「賃上げ」を通じて、国民の実質的な負担が増えないようにすると説明しています。しかし、物価上昇に賃上げが追いつかなければ、結果的に負担を感じる人が増える可能性もあります。

徴収の仕組みと支払い対象

「子ども・子育て支援金」は、すべての世代が医療保険料と併せて負担する仕組みとなっており、年齢や家庭の状況に関わらず徴収されます。具体的には、健康保険に加入しているすべての人が支払いの対象となります。

支援金の計算方法は総報酬制が採用されるため、年収が高いほど負担額が増加する仕組みとなります。結果として、一部の世帯では受け取る支援額よりも支払う額の方が多くなるケースも想定されます。

ただし、この制度は単なる税収増ではなく、所得の再分配を目的とした政策でもあります。現在、非正規雇用の増加や賃金格差の拡大により、年収500万円未満の世帯では子どもを持つ割合が低くなっていることが指摘されています。

支援金の活用によって、子育て世帯の経済的負担を軽減し、少子化対策を強化する狙いがあります。

こども家庭庁の見解

こども家庭庁は、子ども・子育て支援金の意義について、次のように述べています。

- 少子化や人口減少は、地域社会や経済全体にとって深刻な問題であり、子どもがいない人々や子育てを終えた世帯にとっても重要な課題です。

- 支援金は、国全体の経済や社会システムの維持、国民皆保険制度の持続可能性を高めるために必要とされています。

- 労働力の確保や国内市場の安定にもつながるため、事業者にとっても恩恵があるとしています。

この支援金の導入によって、0歳から18歳までの子ども一人あたりに充てられる支援額が約146万円に増えると試算されています。

「独身税」と言われる「子ども・子育て支援金」はいくら払う?

支援金の負担額は、医療保険制度や世帯の状況に応じて異なります。全制度における一人あたりの月額負担額は以下の通りです。

- 令和8年度:250円

- 令和9年度:350円

- 令和10年度:450円

また、医療保険制度によって負担額が異なるため、詳細な負担額は個々の状況により変わります。

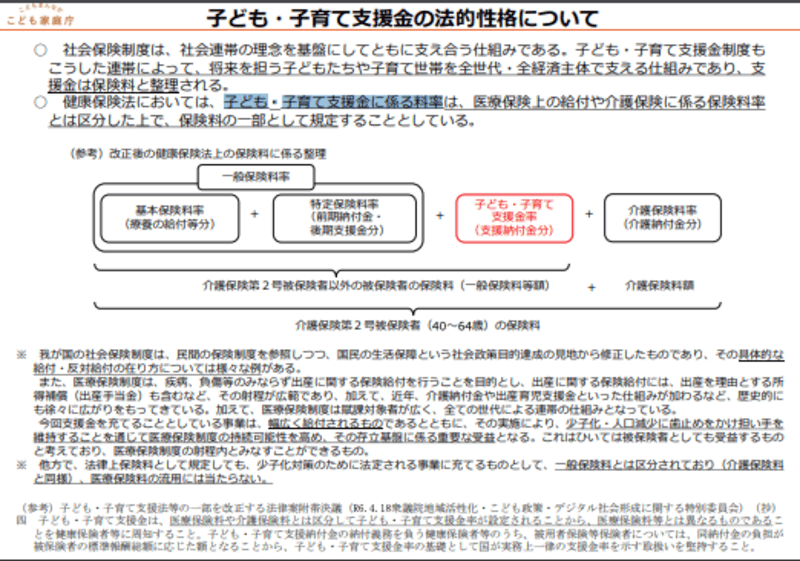

子ども・子育て支援金に係る料率は以下を参考にしてください。

「独身税」と言われる「子ども・子育て支援金」は2026年のいつから?

2026年4月から導入予定の「子ども・子育て支援金」は、社会保険料と一体化して徴収される新たな制度です。この支援金は少子化対策を目的としており、負担額は年々増加する見込みです。

企業にとっても、社会保険料の労使折半が求められるため、見過ごせない重要な取り組みといえます。

今後、支援金の具体的な仕組みや影響についても注目が集まると予想されます。

徴収開始年齢は?何歳から?

基本的な方向性は「子ども・子育て支援金の賦課・徴収について」によると、以下のとおりです。

・医療保険者が被保険者から徴収する支援金は、医療保険料の賦課・徴収の方法を踏まえ、各医療保険者の支援納付金

の額に照らし、保険者が設定。注1

• 国民健康保険及び後期高齢者医療制度においては、低所得者に対する応益分支援金の軽減措置(医療保険と同様の所

得階層別の軽減率(7割、5割、2割))、被保険者の支援金額に一定の限度(賦課上限)を設ける措置等を設ける

こととし、詳細は現行の医療保険制度に準ずる形で実施。

• 国民健康保険における支援金については、本制度が少子化対策に係るものであることに鑑み、こどもがいる世帯の拠

出額が増えないよう、18歳に達する日以後の最初の3月31日以前までのこどもに係る支援金の均等割額の10割軽減の

措置を講じる。注2

• 医療保険者への財政支援として、医療保険制度における介護納付金の例を参考に、保険者の支援納付金の納付業務に

係る事務費の国庫負担等、国民健康保険に関する定率負担・補助等の措置を講ずる。注3

注1 被用者保険については、実務上、国が一律に示すこととする。

注2 未就学児の5割分は公費負担とし、未就学児の残りの5割分及び6歳以上18歳に達する日以後の最初の3月31日以前のこどもにかかる10割分

については、対象となるこども以外の国民健康保険被保険者の支援金で支えることとし、引き続き政省令の整備等を検討。

注3 以下の措置等について、子ども・子育て支援法等一部改正法による医療保険各法の改正に基づき、引き続き政令・府省令の整備等を検討。

・ 医療保険各法等に基づく医療保険者に対する事務費負担金等について介護納付金の例に倣い支援納付金分を追加計上。

・ 国民健康保険組合に対する国による補助(特定割合の算定対象に支援納付金の納付に要する費用に対する国の補助の割合を追加)。

・ 国民健康保険における、国・都道府県による定率の公費負担について、支援納付金の納付に要する費用を算定対象とする。

・ 都道府県及び市町村が、支援納付金の納付に要する費用に対して補助又は貸付ができることとする。

・ 国民健康保険及び後期高齢者医療制度における財政安定化基金の対象に支援金を含める。

・ 国民健康保険において、支援納付金の納付に要する費用を調整交付金の算定対象とする。

・ 後期高齢者医療制度における広域連合間の財政力の不均衡の調整は、支援納付金の算定時に行うことと

恋愛のきっかけがここに。「パブリックスタンド」で新しい出会いを

恋愛をテーマにしたメディアをご覧のあなたにおすすめしたいのが、全国で人気の「パブリックスタンド」。時間無制限で飲み放題のスタイルで、気軽に訪れた誰もがリラックスして楽しめる空間です。友達同士でも、一人でも気軽に立ち寄れるのが魅力で、恋愛のきっかけだけでなく、新しい友達や趣味仲間を見つけることもできます。

「どんな人と出会えるの?」と思うかもしれませんが、年齢も職業も様々な人々が集うので、自然体で会話が楽しめるのが特徴。恋愛目的はもちろん、「ただ楽しい時間を過ごしたい」という方にもピッタリ。開放的な雰囲気とおしゃれな空間は、初対面でも自然と会話が弾む魔法のような場所です。

さらに、パブリックスタンドは清潔感あふれる店舗とスタッフの丁寧なサービスも人気の理由。仕事帰りや週末のリフレッシュにも最適です。「恋愛がしたいけど、どこから始めたらいいかわからない…」そんなあなたの第一歩として、気軽に足を運んでみませんか?

新しい出会いが、あなたのこれからをもっと輝かせるきっかけになるかもしれません。ぜひ、一度訪れてみてくださいね!

当サイトの管理者

代表取締役 会長/株式会社セクションエイト

横山 淳司

よこやま じゅんじ

完全1対1の相席専門店「THE SHINGLE」、全国に店舗を展開する「相席屋」、お酒もスポーツも無限に遊べるバー「パブリックスタンド」などを運営する出会いのテーマにした事業を展開する株式会社セクションエイトの代表取締役 会長の横山 淳司。 誰もが期待できる空間と場所を提供し、目先の恋愛価値ではなく、「婚姻率」「出生率」の向上で日本の未来に貢献。